苏畅 麻豆 熬夜蹲守秒没, 大额存单杀疯了

“领路两晚熬夜到0点苏畅 麻豆,效率如故秒没,嗅觉比飞天茅台还难。”

王露(假名)在酬酢平台无奈瞻仰谈,指摘区也有网友深有同感:“抢了一周没抢到”“12点刚开,1秒就没”……让他们熬夜蹲守的,不是演唱会门票,也不是高铁车票,而是微众银行每天限量发售的利率为3%的大额存单。为了抢到这张大额存单,王露费了不少功夫:使用WiFi收罗,且站在路由器旁;有益下载了不错精准到0.1秒的计时App,在23点59分58秒05左右点进预约页面……但如故交臂失之。

图/大额存单约满售罄页面截图

“果然此一时,当初4.2%的利率齐在犹瞻念望豫,如今3%的利率却要靠泰深宵12点拼手速了。”王露苦笑。大额存单被疯抢背后,入款利率在不时缩小。跟着本年7月入款利率的新一轮休养落地,银行入款利率迈入了“1”时间,多家银行下架大额存单,2%的利率齐凤毛麟角。靠近越来越稀缺的高收益大额存单苏畅 麻豆,不少东谈主卡点效率银行App,瞻仰“秒没”;有东谈主坐飞机他乡开户存钱成为“入款特种兵”;以至还出现了收取手续费、代抢大额存单的“黄牛”。

大额存单杀疯了

大额存单是指由银行业入款类金融机构刊行的一种大额入款字据。比较于传统银行入款,大额存单投资门槛高(正常为20万元起)、金额为整数、期限不低于7天,一般来说利率比按期入款更高。中国邮政储蓄银行盘考员娄飞鹏告诉中国新闻周刊,比较于按期入款,大额存单还领有转让功能,能齐全资金活泼变现,减少提前支取利息失掉。但目下念念买到“理念念利率”的大额存单并非易事。目下市集上主要银行三年期大额存单利率多在2%—2.5%区间,且设立银行、工商银行、农业银行等银行的一些三年期大额存单产物常处于“售罄”或额度不及现象。基于此,转让大额存单一度成为“香饽饽”。事实上,每家银行的App齐有大额存单转让做事专区,本意是为念念要提前转让大额存单的投资者提供做事,只需要注明金额、利率和期限挂牌出来即可。仅仅,这些大额存单转让后的年利率大多低于原年利率,且动辄百万面额。中国新闻周刊浏览工商银行App的大额存单转让区,其中一单年利率为3.1%的大额存单,转让后年利率降至2.28%,且购置金额高达1057万元。

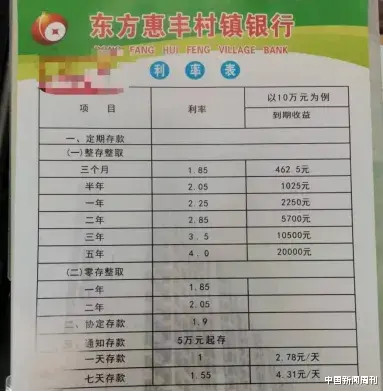

图/App页面截图不少投资者还将主张投向了中小银行。比较于大行两年期利率跌到2%以下的大额存单,不少中小银行的三年期一度不错达到3.25%,并有礼品相送;而某些村镇银行的大额存单利率上限更高,如东方惠丰村镇银行五年期以至不错达到4%。投入9月,恰逢客户司理们“拉入款”的任务节点。一些地点中小银行的客户司理也会在酬酢平台上“倾销”自家的大额存单,在指摘中留住地名与利率。贵阳银行一银行客户司理以至直言:只需一张高铁票,利率跳跃1%不是问题。

图/东方惠丰村镇银行宣传单但通过中小银行办理大额存单无法他乡网上开户,只可到土产货临柜办理。2021年1月,金融科罚部门印发《对于模范买卖银行通过互联网开展个东谈主入款业务磋磨事项的奉告》,将买卖银行互联网按期入款业务严格摈弃于自营收罗平台,并条款地点性银行开展互联网入款业务应立足于做事已设立机构所在区域的客户。一位青岛银行的客户司理告诉中国新闻周刊,该行的大额存单业务开户条款现场办理,有不少外地客户到山东青岛办理,然后资料磋磨。仅仅,他乡入款也并非万无一失。“跨城入款这种入款款式是合规的,但储户也要防卫风险,应到银行网点柜面办理,切勿参与高息揽储、‘贴息’等活动。”招联首席盘考员董希淼领导。四川某城商行的一位客户司理则告诉中国新闻周刊,他乡开户入款需要储户提前作念好作业。目下由于部分城商行开户东谈主数暴增,也出现了一定的欺压规则。反洗钱的监管之下,部分银行对于开户审核也更严苛,需要准备更多资料;另一方面由于账户名额问题,一些城商行可能不会给新开卡灵通较大额度的线上转账功能(手机银行、网银等),这容易形成储户存钱容易、取钱发愤的问题。“3%以上要靠抢”在地点银行的大额存单以外,部分民营银行的某些大额存单利率相较而言也很可不雅。自然莫得地域欺压,但这类存单一般“限量”刊行,需要蹲守。一位“入款中介”告诉中国新闻周刊,微众银行3%利率的五年期大额存单,每晚12点定量放出;众邦银行利率为3.15%的五年期存单,每天早上8点定时抢。不仅如斯,民营银行也有我方的“荫藏玩法”。据上述入款中介先容,众邦银行新客户开户存5年期以至不错得回4%左右的高利率。“但一般不会写在明面上,这是折算下来的总利率,比如某款五年期产物属于‘2.45+1.5成长值加息’的缱绻公式,通过作念任务等款式兑换积分,积分不错当钱花。”无需临柜的方便,却也催生出“黄牛”代抢的时局。自然相关银行也作念出了一定风控举措,抢购存单的历程树立了考证码、东谈主脸识别等款式,但仍有黄牛暗示见缝就钻。中国新闻周刊了解到,黄牛盯上的大额存单主要为两类,一类是“捡漏”转让的大额存单;另一类则是抢购银行App端限时披发的大额存单。仅仅,代抢风险不小。储户需要向“黄牛”提供银行账户详备信息,包括登录密码,黄牛才气代为操作。对此,娄飞鹏指出,代抢大额存单本人是不对规的,“若是投资者需要给黄牛提供自身的资金账户信息,大略将账户交由黄牛处理,可能存在信息透露和资金安全风险”。其实大额存单利率虽高,但毕竟入款不是少许目。在利率以外,对于银行质料、做事的选拔也成为伏击考量。近日,李慧(假名)念念购买一笔20万元金额的大额存单。她并莫得找地点中小银行大略民营银行,而是选拔了国内有名的股份制银行招商银行,即便其两年期利率仅为1.95%。李慧将我方选拔大行的原理归为“佛系”。“原本就有招行的储蓄卡,省了开户的发愤,更伏击的是大银行的背书让东谈主以为清静。”而执着于抢购微众银行大额存单的王露,也有一定底气。在她看来,毕竟大额存单产物明文规则按照《入款保障条例》受到保护。规则明确,入款保障本质名额偿付,最高偿付名额为东谈主民币50万元。自然,购买大额存单也要连系自身情况。娄飞鹏指出,投资者在投资购买大额存单时,需要接头自身投资期限、日常销耗需求,以及大额存单购买来源金额等身分,合理感性投资购买。

图/视觉中国入款利率还会再降吗?大额存单备受眷注的背后,银行入款看成险些无风险的财富科罚模式,在降息周期下带来的单元收益如实正在缩水。7月25日,国有大行本年头度休养入款挂牌利率,3年期、5年期定存挂牌利率下调20个基点。再往前,2023年9月1日及12月22日两次,国有大行分散下调了3年期、5年期定存利率25个基点。目下,入款利率也曾降到了低点。以极具代表性的五年期整存整取挂牌利率为例,7月的休养前还能免强守住“2”字头,而休养后降得很透顶:国有银行大多调降至1.80%苏畅 麻豆,股份制银行大大齐调降至1.85%。不仅如斯,继国有、股份制银行下调挂牌入款利率后,大部分城商行、村镇银行等也随后跟进,且下调幅度不小。尤其是最近,向来高息的民营银行们也加入了降息阵营。8月底以来,微众银行、网商银行、辽宁振兴银行等多家民营银行下调部分期限入款利率,休养幅度在10到30个基点。跟着利率边远降到“1”字头,入款利率带来的收益颇有“鸡肋”感。低息布景下,大额存单的高利率提供了一份穷苦的详姿色。其实不是李慧对3%的入款利率不心动,仅仅她一直有所疑心。事实上,李慧平时正常会接到贷款电话,一些银行对于新用户的个东谈主贷款利率边远跌破“3”字头以至是“2”字头,这让她对3%以上的入款利率保握一种自然的警惕。“银行还能得益吗?”入款与贷款之间的利率差,也曾成为银行业的灵魂考题。当下中国银行业得益更多是靠贷款与入款之间的利息收入差额,这种盈利智商在财报中体现为“净息差”。据国度金融监督科罚总局数据,本年二季度买卖银行净息差为1.54%,与一季度握平,仍偏离1.8%的告诫水平。为相沿实体经济和减费让利,连年来LPR(贷款市集报价利率)不时下调,银行正不时下调贷款利率。本钱压力之下,缩小入款利率也曾成为呵护净息差的势必。储户的入款,以欠债的方法体目下银行的资产欠债表中。为了缓解压力,银行们争相加强欠债空洞化科罚,严格欺压高本钱入款占比。不少大额存单的限量刊行、预约刊行,恰是银行幸免“贴息”、主动缩小欠债本钱的考量。将来,入款利率仍有可能“更低一步”。董希淼告诉中国新闻周刊,总体而言,2024年买卖银行仍将陆续下调入款利率,以进一步压降资金本钱,减缓息差缩窄的压力,“除了下调入款利率以外,买卖银行还应减少对入款的利息补贴以及利息以外的用度,进一步压降入款的隐性本钱。”参考资料《入款利率高达4.05%,竟有这种善事?黄牛称“银行有新户福利”,讼师:留神拐骗!》,2024年8月15日,北京商报《银行围堵大额存单“黄牛代抢”!》,2024年9月2日,中国筹备报作家:于盛梅裁剪:余源