陈凯歌 男同 中金:布局锂电正那时 看好25年全年产业链单元盈利逐步迎来拐点进取

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面陈凯歌 男同,助您挖掘后劲主题契机!

中金点睛

中金盘问

telegram 偷拍在国内新能源车以旧换新计策托底以及国外储能抢装需求逐步开释下,1Q25产业链排产淡季不淡、补库意愿较强,各法子头部厂商稼动率督察高位、复古盈利韧性,部分法子如6F、铁锂正极等加价落地、有望开释更大盈利弹性,咱们看好25年全年产业链单元盈利逐步迎来拐点进取。

Abstract

节录

新能源车计策托底,储能抢装初现,1Q25排产淡季不淡。新能源车方面,咱们以为2025年国内以旧换新计策和补贴资金延续进展超预期、以旧换新补贴空窗期较短,咱们看好补贴计策及资金延续复古1Q25国内新能源车需求韧性、驱动春节后需求快速回暖。储能方面, 好意思国商场从24年年底启动储能抢装、1Q25仍在延续,咱们预测北好意思商场抢装潮有望在25全年络续终了,此外,国内储能商场开局强势、1月招标容量同比增长300+%,国外其他商场需求多点吐花。在新能源车以旧换新计策以及储能需求较高景气度复古下,产业链对节后需求快速回暖预期逐步强化,1-2月产业链备库预期较强,1-2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产同比分离+121.6%/+97.2%/-28.6%/+61.9%/+105.3% /+68.7%。

头部材料厂商稼动率督察高位,部分法子加价终了,咱们预测基本面1Q25加速干与竖立通谈。头部材料厂4Q24以来产能诳骗率处在高位,1Q仍然延续。跟随电板厂对2025年供应链年度定点落地,LFP、负极、6F、铜箔第一阶段加价逐步终了。咱们看好需求逐季回升、新工夫络续迭代趋势下,驱动产业链稼动率络续竖立,头部厂商稼动率有望干与较裕如情景,进一步开释加价后劲,咱们以为产业链单元盈利或将于1Q25逐步干与改善通谈,盈利核心有望上行。

风险

全球新能源车销量不达预期,新工夫产业化经由不达预期。

Text

正文

新能源车计策托底,储能抢装初现,1Q25排产淡季不淡

新能源车:计策托底复古需求韧性

►国内:咱们不雅察到2025年中央延续计策出台前,已有北京、上海、湖北、河北、江苏等跨越20个省份秘书2025年延续以旧换新补贴计策[1]。随后,1月8日发改委发布《对于2025年加力扩围执行大范畴开导更新与破钞品以旧换新计策的告知》[2],何况中央财政已预下达2025年破钞品以旧换新首批资金810亿元[3];1月14日商务部等8部门办公厅发布《对于作念好2025年汽车以旧换新使命的告知》[4],核心内容为1)扩大补贴界限:将国四燃油车纳入汽车报废更新界限,补贴力度与24年持平,2)完善置换更新补贴范例:购买新能源车补贴最高不跨越1.5万元,购买燃油车补贴最高不跨越1.3万元。咱们以为2025年国内以旧换新计策和补贴资金延续进展超预期、以旧换新补贴空窗期较短,咱们看好补贴计策及资金延续复古1Q25国内新能源车需求韧性、驱动春节后需求快速回暖。

►国外:欧盟2025年汽车碳排想法进一步趋严,新车碳排放(基于WLTP工况)想法从2021-2024年的118g CO2/km下落为2025-2029年的93.6g CO2/km[5]。从各车企完成情况来看,2023年除飞奔、良马之外其他核心区车企凑合完成想法;探讨到25年碳排想法降幅泄露,咱们以为欧盟碳排想法切换会倒逼公共、雷诺、福稀奇车企加速电动化、促进新能源车销售增长,咱们看好2025年欧洲商场需求边缘回暖。此外,左证外媒Bloomberg报谈,欧盟现在正在探讨在全欧盟界限内推出电动汽车购买激勉措施,以缓助堕入逆境的欧盟汽车制造商[6],咱们以为本次欧盟探讨重启电动车补贴响应欧洲对汽车电动化发展的决心并未动摇,若后续补贴重启奏效、咱们以为欧洲举座电动化发展有望提速。

图表1:2025年国内中央层面汽车以旧换新计策概览

贵寓开头:政府官网,中金公司盘问部

图表2:欧洲核心车企2022-2023年碳排想法达成情况及2024-2025年碳排想法测算

注:1)红色柱体代表车企达成碳排想法,蓝色柱体代表23年试验碳排无法达成25年预测想法、数值越大代表离想法差距越大;2)标蓝为咱们左证欧盟官方公式测算出的各车企想法;3)特斯拉2023年莫得纳入侦察,主要因为其23年销量跨越300万辆,无需与其他车企组池、成功看成单一车企侦察,因特斯拉均为纯电车辆、默许达标

贵寓开头:欧盟官网,中金公司盘问部

储能:国外抢装初现,国内1月招标欢叫

►国外:好意思国商场方面,好意思国商场从24年年底启动储能抢装、1Q25仍在延续,咱们预测北好意思商场抢装潮有望在25全年络续终了。除好意思国商场外,咱们看好2025年欧洲和澳大利亚加速能源转型、带动储能需求进取;新兴商场受到能源转型、离网用电、调养性资源等多个要素驱动,储能需求多点吐花,近期阿联酋清洁能源企业马斯达尔Masdar秘书宁德时间为其在阿联酋RTC(round the clock)方式中的首选储能系统供应商,该方式包括电板储能方式19GWh和光伏方式5.2GW,总投资超60亿好意思元[7]。

►国内:1月国内储能商场开局强势,招标容量同比增长300+%,何况无边GWh级别方式开标,包括中广核10.5GWh储能系统框架采购、睿特新能源灵寿县2GWh生动性分享储能方式、国润齐心丁塘镇2GWh电网侧构网型分享储能电站方式等。上前看,国度发改委、国度能源局印发《对于深入新能源上网电价商场化校正,促进新能源高质地发展的告知》[8],要求不得将确立储能看成新建新能源方式核准、并网、上网等前置条目,但咱们以为强制配储取消对于国内2025年配储需求影响相对有限,主要由于1)部分省份剿袭竞争性配储,确立储能比例要求或占举座评分的 50%,这类兴奋配储的需求或将络续,2)新能源全面入市后参与现货往复商场,或进一步加重电网波动、仍需确立储能等调养电源;何况新能源将拉大现货价差,让储能金钱从此前强制配储的本钱项转为通过峰谷价差套利的收益项,因此从永久看,咱们以为新能源全面入市后,将激活储能的生意价值、改善储能方式经济性,进一步对电板的硬件的要求提高、驱动方式优化。

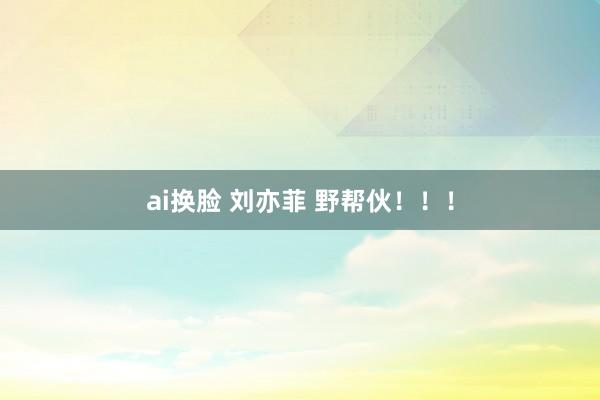

图表3:中国24年1月和25年1月储能招标量对比

贵寓开头:北极星储能网,中金公司盘问部

1Q产业链备库意愿较强,排产淡季不淡。咱们测算,末端2024年12月末国内能源电板企业库存(电板侧)不到150GWh、对应约1.5-2月,处于相对较低水平。1Q25在新能源车以旧换新计策以及储能需求较高景气度复古下,产业链对节后需求快速回暖预期逐步强化,1-2月产业链备库预期较强,1-2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产同比分离+121.6%/+97.2%/-28.6%/ +61.9%/+105.3%/+68.7%,1月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产环比分离-4.0%/-6.9%/-10.6%/-3.6%/-6.3%/-9.5%,2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产环比分离-6.8%/-8.2%/-22.6%/-0.4%/-4.8%/-4.5%。

图表4:国内电板侧库存测算(末端2024年12月)

贵寓开头:鑫椤资讯,SNE,中国能源电板立异定约,各公司公告,中金公司盘问部

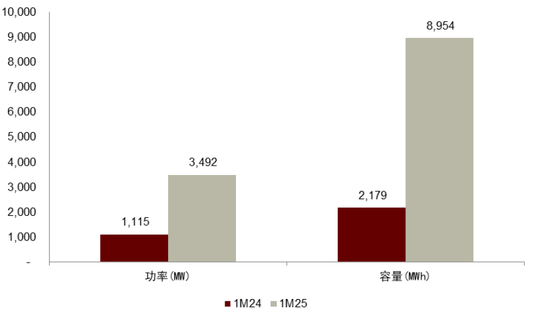

图表5:能源电板及四大材料产业链排产追踪(环比变化)

贵寓开头:鑫椤资讯,中金公司盘问部

头部材料厂商稼动率督察高位,部分法子加价终了

头部材料厂4Q24以来产能诳骗率处在高位,1Q仍然延续。跟随电板厂对2025年供应链年度定点落地,LFP、负极、6F、铜箔第一阶段加价逐步终了。

►磷酸铁锂:在电板厂和锂电材料供应商的2025年度供应谈判中,铁锂正极加工费上升幅度在1000-3000元/吨不等,主要由于:一是现在一二线主要铁锂厂商订单较为饱胀、带来加价复古,二是除湖南裕能、富临精工外,大王人铁锂厂商基本处于较永久赔本现款本钱情景,铁锂厂商举座挺涨意愿较为强烈。咱们以为行业供需关系改善以及新产物络续迭代趋势下,铁锂加工费有望获得进一步竖立。

►负极:现时部分较廉价的负极产物价钱还是获得一定竖立,往后看,负极行业供需方式改善、快充新工夫迭代升级、以及原材料价钱上升配景下,咱们以为本钱上升的压力有望获得传导,负极价钱有望进一顺次整。

►铜箔:铜箔全行业还是链接赔本多个季度,行业策划压力较大、加价意愿较强。咱们以为,跟随25年铜箔行业稼动率络续回暖,铜箔加工费有望边缘改善。

►电解液:六氟及电解液价钱已获得小幅上升竖立,咱们以为,向后看,过期产能出清行业竞争方式优化,企业产能诳骗率提高后,企业单元盈利有望边缘改善。

►隔阂:现在行业仅两家企业盈利,隔阂价钱咱们预期接近底部区间,向后看跟随稼动率提高,价钱有望逐步企稳回升。

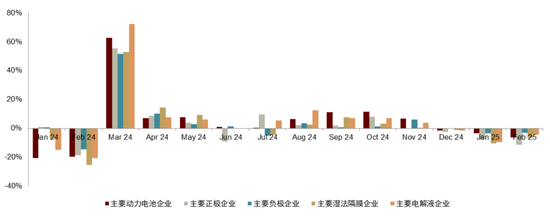

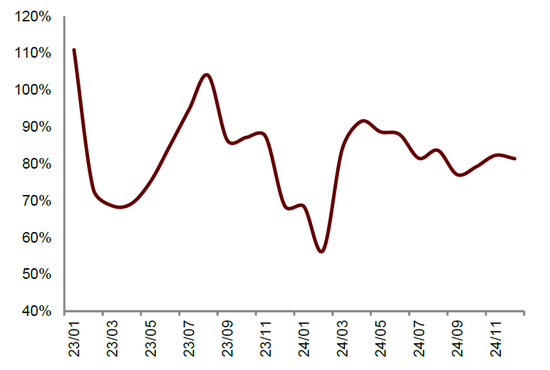

图表6:铁锂正极产能诳骗率

贵寓开头:鑫椤锂电,中金公司盘问部

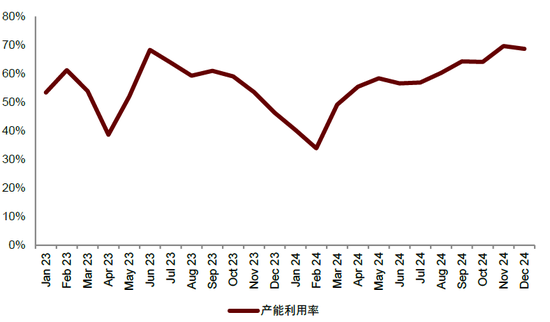

图表7:负极产能诳骗率

贵寓开头:鑫椤锂电,中金公司盘问部

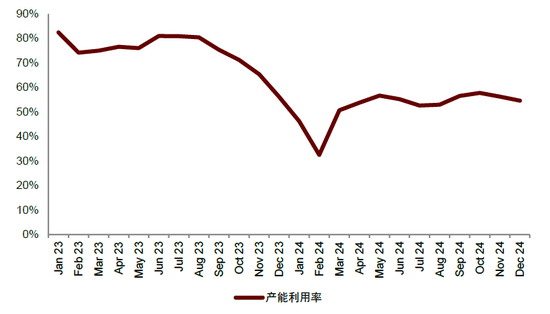

图表8:六氟产能诳骗率

贵寓开头:鑫椤锂电,中金公司盘问部

图表9:隔阂产能诳骗率

贵寓开头:鑫椤锂电,中金公司盘问部

基本面:咱们预测1Q25加速干与竖立通谈

电板

跟随中上游原材料价钱波动收窄以及卑劣新能源车、储能需求景气度走强,电板价钱2Q24以来逐步企稳,龙头及二线头部厂商稼动率络续提高、部分产能供不应求,而腰尾部厂商稼动率仍然低位运行,供应方式逐步改善;部分二线头部厂商在稼动率提高驱动下,盈利2Q24逐步干与改善通谈。1Q25咱们从产业链摸排,龙头及二线头部厂商稼动率仍然督察高位运行、备库意愿较强,侧面考据头部厂商对节后需求复苏以及2H卑劣抢装预期较积极;对应出货端,在电板价钱相对肃肃下,咱们预期1Q25电板法子盈利有望加速改善。

图表10:能源电板季度价钱

贵寓开头:公司公告,中金公司盘问部

图表11:储能电板季度价钱

贵寓开头:公司公告,中金公司盘问部

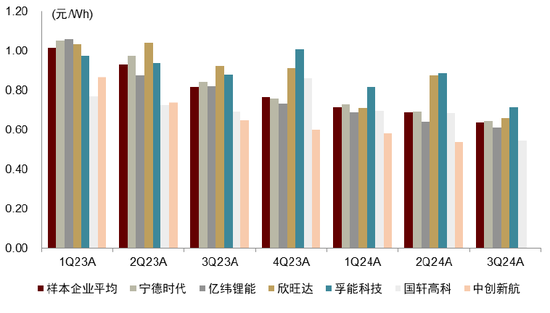

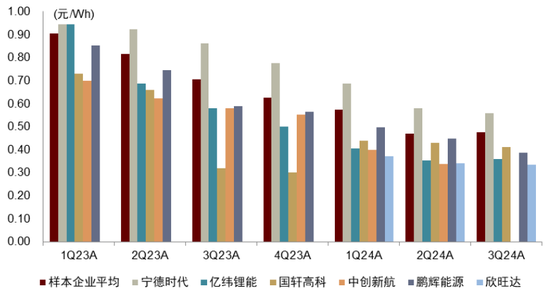

图表12:3Q24能源电板单瓦时毛利对比

贵寓开头:公司公告,中金公司盘问部

图表13:3Q24储能电板单瓦时毛利对比

贵寓开头:公司公告,中金公司盘问部

正极

高压实铁锂产物浸透率提高以及行业开工率较高位运行配景下,有望络续带动供需方式改善以及进一步加价预期,咱们以为铁锂行业底部拐点已现,1Q25盈利有望逐步竖立。

负极

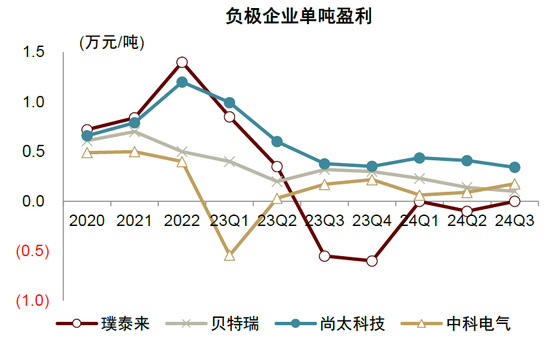

4Q24以来焦类原材料本钱络续上升,咱们以为,一方面,原材料本钱上升或使得短期内负极厂商策划压力加多,有望加速负极行业尾部厂商出清,促进行业供需方式进一步改善;另一方面,掌抓原材料降本上风的头部企业,有望保持盈利上风,实现商场份额的稳步提高。

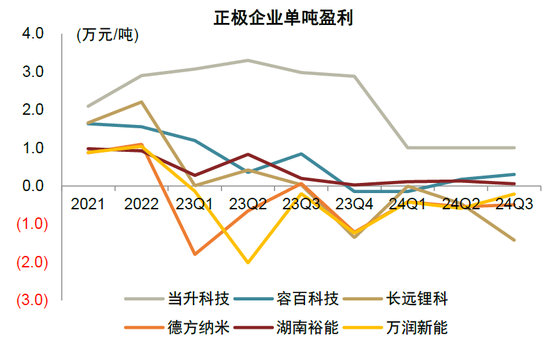

图表14:正极单吨盈利

贵寓开头:公司公告,中金公司盘问部

图表15:负极单吨盈利

贵寓开头:公司公告,中金公司盘问部

6F电解液

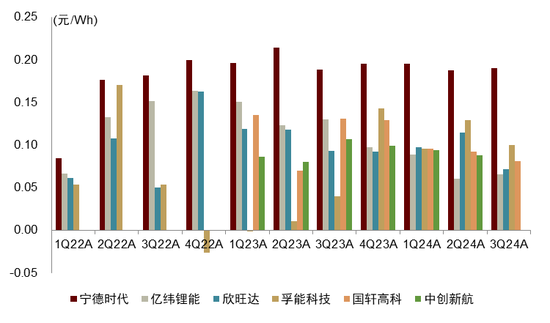

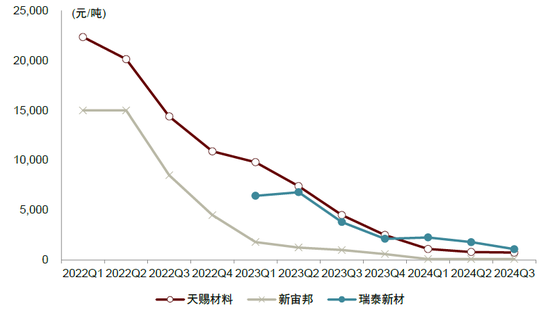

4Q24以来,六氟磷酸锂企业产能诳骗率逐步提高,价钱小幅回暖,加工费略有上升,龙头六氟及电解液企业保持微利,二三线企业仍处于赔本情景,部分小厂开工率极低已处于关停情景。

隔阂

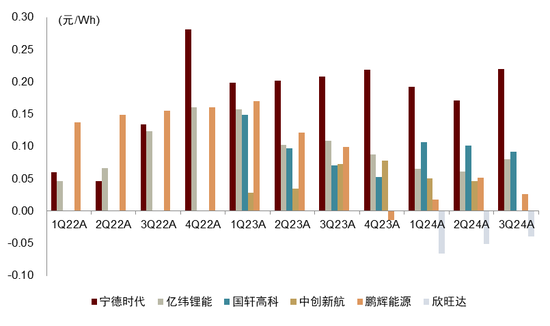

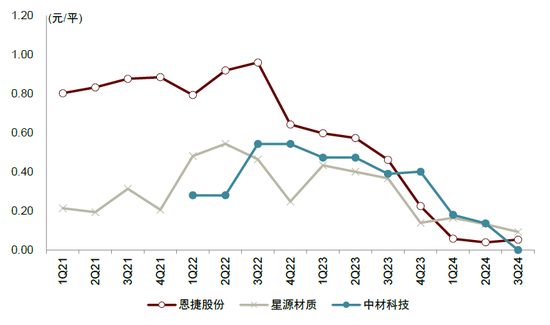

4Q24湿法隔阂行业仍在降价,企业盈利水平迟滞下滑,现在湿法隔阂行业仅前两名龙头盈利,咱们预测价钱接近底部区间,将来进一步下行空间有限。干法隔阂3Q24全行业已处于赔本情景,1Q24起价钱回转上升,企业盈利迎来改善。

图表16:电解液单吨盈利

贵寓开头:公司公告,中金公司盘问部

图表17:隔阂单吨盈利

贵寓开头:公司公告,中金公司盘问部

投资策略

在国内新能源车以旧换新计策托底以及国外储能抢装需求逐步开释下,1Q25产业链排产淡季不淡、补库意愿较强,各法子头部厂商稼动率督察高位、复古盈利韧性,部分法子如6F、铁锂正极等加价落地、有望开释更大盈利弹性。尔后咱们看好需求逐季回升、驱动产业链稼动率络续进取,头部厂商稼动率有望干与较裕如情景,进一步开释加价后劲。陆续看好2025年基本面回转驱动板块beta竖立,推选司法:电板>铁锂正极>泛零部件>负极>电解液

电板:阿尔法最强法子,稳固穿越周期。电板法子有优质龙头存在,交流高壁垒、定制化以及较优方式,行业竞争相对缓、产业链议价权较高,从2H22以来,链接9个季度进展出较强的盈利阿尔法。咱们以为,跟着2024年以来碳酸锂价钱波动收窄、电板价钱逐步企稳。

铁锂正极:加工费竖立,基本面拐点渐近。现在一二线主要铁锂厂商订单较为饱胀、带来加价复古,大王人铁锂厂商基本处于赔本现款本钱情景,铁锂厂商举座挺涨意愿较为强烈。咱们以为行业供需关系改善以及新产物络续迭代趋势下,铁锂加工费有望获得络续竖立,行业基本面有望于1Q25迎来拐点。

泛零部件:泛零部件中方式较好的法子,如熔断器、继电器、集成母排、结构件等,在1H24本钱和年降压力开释后、逐步干与盈利竖立阶段;2025年随国外新车周期+新产物放量,盈利增长有望加速;此外AIDC有望带来熔断器、继电器等新应用场景,大开成漫空间。

负极:产能出清加速,新工夫驱动产物升级。咱们以为,焦类原材料上升的本钱压力短期内或由负极厂商和下旅客户共担,加多负极厂商坐蓐本钱以及策划压力,其中头部负极厂商由于原材料采购量大且稳固、同期具备工艺工夫上风裁汰原材料损耗,或大约裁汰焦类原材料加价的不利影响,中永久或有望加速负极行业尾部厂商的产能出清,有助于行业供需方式进一步改善。同期,快充工夫、固态电板发展亦带来产物升级,快充负极加速放量、硅碳负极生意化提速,头部厂商在新工夫布局、客户考据方面处于最初。

电解液及六氟:加价初露头绪。现在电解液及六氟行业竞争强烈,仅布局电解液加工业务的厂商大多处于赔本情景,六氟仅有龙头企业盈利。在4Q头部厂商稼动率裕如下,六氟报价出现小幅上升,传导碳酸锂加价+小幅上升加工费,二线企业开工率仍然较低。左证企业现在决策,25年行业新增产出较为有限;咱们判断2H25或迎来拐点:24年上半年部分二线六氟厂启动停产,在停产一年后再次开启的本钱将较高(产线漏油、生锈、开导稳固性等多样问题),其产能逐步变为废产能。

风险辅导

全球新能源车销量不达预期。全球新能源车销量存在不达预期风险,将会对产业链供需结构形成影响,部分法子或存在竞争加重导致利润不达预期风险。

新工夫产业化经由不达预期。现时无边锂电新工夫处于产业化前夜阶段,若关系的测试认证经由不达预期,或对企业新工夫对应业务需求形成不利影响,进而影响企业事迹。

[1]https://mp.weixin.qq.com/s/AC-RFUu-Rvk9u1ysVqoQqA

[2]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202501/t20250108_1395564.html

[3]https://www.gov.cn/zhengce/202501/content_6997459.htm

[4]https://www.gov.cn/zhengce/zhengceku/202501/content_6999564.htm

[5]https://climate.ec.europa.eu/eu-action/transport/road-transport-reducing-co2-emissions-vehicles/co2-emission-performance-standards-cars-and-vans_en?wt-search=yes#target-levels

[6]https://www.bloomberg.com/news/newsletters/2025-01-21/europe-considers-ev-subsidies-evening-briefing-europe

[7]https://www.catl.com/news/8251.html

[8]https://www.gov.cn/zhengce/zhengceku/202502/content_7002959.htm

新浪声明:此讯息系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或证据其形容。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 陈凯歌 男同