女王 调教 甘肃银行: 贷款琢磨渡过高已违法, 超6%贷款出问题, 6年不分成违背公

女王 调教

女王 调教

起头|财经九号&九号不雅察作家|跳跳

日前,在港股上市的甘肃银行发布了2024年齿迹敷陈。

说真话,算作一家省级城商行,甘肃银行在公司措置合规、贷款质地等方面存在着严重的短板。

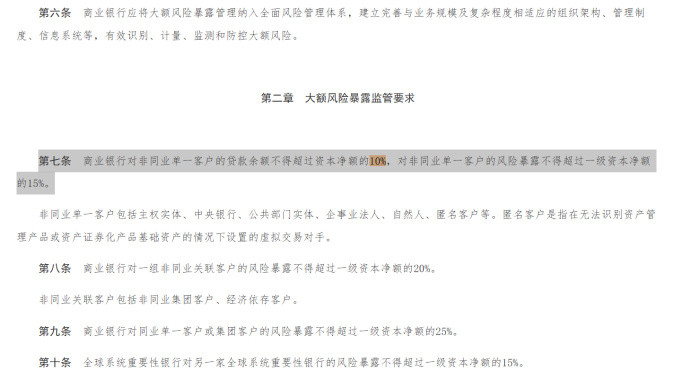

贷款琢磨渡过高,前十大单一借款东说念主借款余额占同时成本净额的89%,极有可能是省级城商行中最高的一家,多个单一借款东说念主借款余额占同时成本净额的10%,一经向上了《买卖银行大额风险表露管制观念》等法例的关系规章;

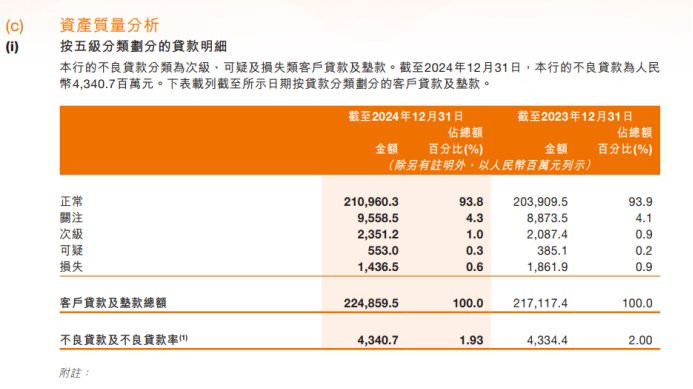

且从甘肃银行的贷款质地来看,至2024年底,甘肃银行贷款五级分类中常常类贷款仅为93.8%,换句话说向上6%的贷款齐出了问题,这一比例在省级城商行中也属于高位。

至于算作港股上市的省级城商行,甘肃银行尽管每年齐有五六亿的归母净利润入账,但相接6年齐未向鼓舞们分成,更何况账上还有约49亿元的未分派利润,果然是让投资者们失望。

而在甘肃银行的《公司规定》的295条中,明确写着“本行弥补损失、索求法定公积金、一般准备金和恣意公积金后所余税后利润,按照鼓舞握有的股份比例分派。”

telegram 偷拍说好的按股分派利润呢?尊重一下公司规定的泰斗性吧。

1

贷款琢磨渡过高,多个借款东说念主借款余额已违法

甘肃银行的贷款琢磨度,不错说是异常高了。

年报娇傲女王 调教,为止2024年底,前十大单一借款东说念主借款余额高达284.9亿元,占同时成本净额319亿元的89%,如斯之高的贷款琢磨度在省级城商行中就怕也找不出第二家。

何况2024年比2023年底的贷款琢磨度77.9%进步了十多个百分点。这意味着在2024年中,有更多的贷款资源向甘肃银行的前十大单一借款东说念主琢磨了。

要知说念,甘肃银行2024年一年的贷款总数也不外2249亿元,前十大单一借款东说念主的贷款总数就拿走了12.67%,这还莫得计较集团贷款东说念主的假贷情况呢。

更值得通俗的是,甘肃银行的多个借款东说念主借款余额一经远远向上了关系法律法例的规章。年报数据娇傲,为止2024年底,单一最大借款东说念主A的借款余额高达80亿元,占同时成本净额319亿元的25%,即即是第二大单一借款东说念主B的借款余额也高达32亿元,占同时成本净额的10.03%。

阐明国度金融监管总局(原银监会)颁布的《买卖银行大额风险表露管制观念》第二章第七条“买卖银行对非同行单一客户的贷款余额不得向上成本净额的10%,对非同行单一客户的风险表露不得向上一级成本净额的15%。”的关系规章,上述借款东说念主A、B的借款余额一经向上了法定上限。

那么上述这些借款东说念主,是若何从甘肃银行冲突法命名额获得贷款的呢?这其中甘肃银行算作省级城商行,又是若何把控风险和合规操作的呢?

这就怕是一个绕不外去的合规问题。

2

超6%的贷款出问题,有49亿未分派利润,却相接6年不分成违背公司规定

作家发现,通过甘肃银行2024年的年报数据娇傲,该行的贷款质地不错说很堪忧。

为止2024年底,甘肃银行累计客户贷款及垫款总数仅为2248.6亿元,界限并不算太大,然则在贷款五级分类中,常常类贷款约为2109.6亿元,占贷款总数的93.8%,换句话说甘肃银行有向上6%的贷款是出问题的,其中羡慕类贷款高达95.58亿元,占约4.3%。

从甘肃银行的不良贷款界限及不良率来看,至2024年底该行不良贷款界限43.4亿元,较2023年略有增长,不良贷款率仍然高达1.93%,这一不良率在省级城商行中相通处在高位。

甘肃银行除了贷款质地堪忧以外,该行另一个为外界羡慕的方面就是该行一经相接6年莫得进行现款分成了,2024年仍然是“铁公鸡”现象。

而据甘肃银行年报娇傲,2020年至2024年,该行的归母净利润辨别为5.582亿、5.71亿、6.01亿、6.45亿、5.823亿元,积年的归母净利润齐是得益的。

以2024年为例,昔日度利润5.823亿元入账后,累计从利润拨款了4.67亿元至盈余公积金和一般准备金中,扣除上述两项后,甘肃银行2024年度尚有1.15亿元的利润不错分派。

更何况至2024年底,甘肃银行账上尚有49.1亿元的未分派利润。

从上述方面来看,甘肃银行所有是有现款分成的才气的。

更何况在甘肃银行现行的《公司规定》中,有明确规章:“本行弥补损失、索求法定公积金、一般准备金和恣意公积金后所余税后利润,按照鼓舞握有的股份比例分派。”

既然昔日度故意润不错分派,何况积年来结余的未分派利润高达49亿元,甘肃银行动何相接6年不给鼓舞们现款分成?

把公司规定严肃的规章当成了儿戏吗?女王 调教