porn 国产 中国除外, 石油化工大北局

“工业克苏鲁”用超等产能重塑内行行业容貌的故事porn 国产,在乙烯等石油真金不怕火葬领域再度上演。

四肢化工九大基础产物之一,乙烯被誉为“石化工业之母”,七成以上的基本有机化工原料来自乙烯装配。

因其在制造业中上演着举足轻重的上游龙头地位,业内常常用乙烯产能和装配界限来揣测一个国度石油化工产业的水平,乃至于揣测所有这个词这个词国度的工业水平。

经过几十年的大界限入口之后,到2022年,我国仍是反超好意思国成为内行最大的乙烯坐褥国。凭借条6200万吨/年(2025年观点)的超等产能,以及在制形老本上的十足上风,中国启动反超传统工业强国。

与中国乙烯企业收敛扩展产能形成对比的是,诸如埃克森好意思孚、沙特基础工业、埃尼集团以及日本三井化学和丸红石化等国际企业,齐已决定关闭或推迟修复其乙烯装配,以改善财务情状。

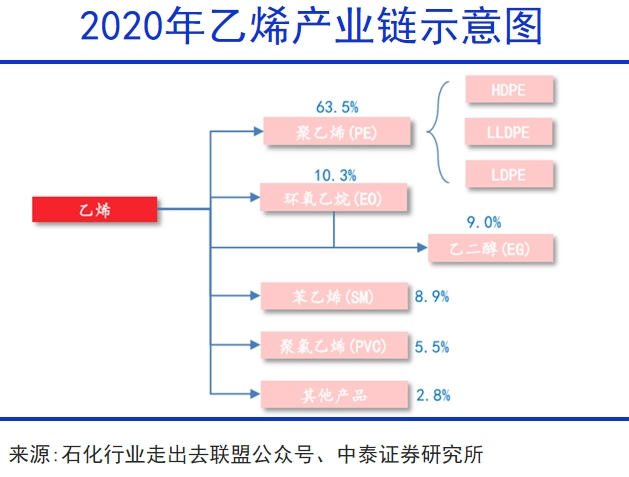

另外,芳烃序列中的PTA,亦然化工行业举足轻重的大量有机原料,中国凭借72%的巨大产能上风,启动挤压外洋同类企业的糊口空间。

日本东丽、三菱化学仍是决定退出PTA坐褥,将翌日本国内将不再有PTA产线;韩国乐天化学则是被逼到研究剥离所有这个词外洋公司;国际化工巨头英力士也秘书淘汰部分PTA产线。

在中国企业饱和式坐褥的碾压下,内行化工产业正在迎来一场前所未有的寰宇级“供给侧改良”。通过历史轨则不雅察,真金不怕火葬行业有望复制钢铁、电解铝等重工业上游产物的演变逻辑。

一、认怂

四肢石化产业“大住持”,乙烯化合物决定了下流75%以上的石化产物。

近些年,宽广的“大乙烯”名堂建成之后,中国乙烯产能狂飙突进。据卓创资讯统计,国内乙烯产能仍是从2019年的2853.5万吨增至2024年的5377.5万吨,5年激增2524万吨。自2022年起,中国反超好意思国,握续坐稳内行乙烯第一把交椅。

刻下我国在建乙烯产能2575万吨/年,其中将在2025年落地的就越过1000万吨/年。况兼,现存的新增产能是在蓄意产能大打扣头的情况下完成的——以前5年房地产承压,国际经济环境阴晴不定,对新增产能的蓄意和落地还趋于保守。

天然界限巨大,但我国乙烯及繁衍物依然需要入口。乙烯原料天然入口未几,但下流聚乙烯(PE)、乙二醇、苯乙烯仍存在较大缺口。尤其是聚乙烯,我国在2024年净入口量就高达1303万吨,对外依存度还有33%。

跟着下流光伏、深切科技的迭代,我国下流高端材料卡脖子表象仍然严重。高端聚烯烃、电工级聚丙烯、POE塑料等产物自给才调弱,有些甚而100%需要入口。

因此,加大上游供应和下流研发一衣带水。内需回暖重迭高端稀缺,国内的新产能有一订价钱复古,冲淡了对产能宽裕的隐忧。然而中国产能仍是对外洋产生了挤压,部分跨国巨头启动被动毁灭乙烯这个进军阵脚。

如昨年4月,埃克森好意思孚和沙特基础工业决定关闭各自位于法国和荷兰的乙烯工场,触及乙烯总产能近百万吨、丙烯产能超60万吨。其中,沙特基础工业的赫伦“烯烃3”裂解装配,将被永久关停。

另外,沙特基础工业的母公司沙特阿好意思,也在昨年秘书认真取消原定于王国海湾沿岸拉斯海伊尔修复的新真金不怕火油厂与化工圭表名堂。同期,将此名堂改变至另一地区朱拜勒的决议也不再研究。

意大利石油巨头埃尼集团也启动断舍离,秘书旗下Versalis将关闭位于该国布林迪西和普里奥罗的裂解装配,以及拉古萨的低密度聚乙烯(LDPE)工场。

本年3月18日,内行两大化工巨头利安德巴赛尔和科念念创秘书,决定永久关闭荷兰马斯夫拉克特的环氧丙烷/苯乙烯坐褥单位。

制造业大国日本也有访佛情况,三井化学把大阪乙烯裂解炉的关闭期间再蔓延2-3个月,丸红石化也推迟了52.5万吨/年的千叶裂解厂的从头启动。

有统计深切,最近几年欧洲共计关停了1100万吨的产能,相称于所有这个词这个词欧洲化工产能的十分之一。其核心原因在于,下流需求趋缓,老本腾贵porn 国产,导致欧洲乙烯竞争力低下。所有这个词这个词2024年,除9月外,欧洲乙烯坐褥商的利润率均为负值。

婷儿 勾引2024年,欧洲裂解名堂开工率仅有60%~70%,大幅低于大西洋西岸墨西哥湾的87%。为走出亏本泥潭,欧洲化工巨头们不得不向现实折腰,通过“供给侧改良”来均衡财务。

先有好意思国低老本乙烷裂解乙烯扫地俱尽,再有中国超等产能制霸内行,欧日企业只可认怂。

二、撤除

1982年,北京燕山石化以2000万好意思元的天价,从好意思国BP-AMOCO公司引进中国第一条精对苯二甲酸(PTA)坐褥线,建成了3.6万吨/年的坐褥线。

经过引进经受再创新,整整40年之后,我国的PTA产能阅历了多轮彭胀,尤其是民营真金不怕火葬巨头一体化“大跃进”。

到2024年,中国PTA产能仍是飙升到8511万吨,而内行也才11576万吨。也即是说,中国大陆产能占到了全寰宇的72%。

四肢芳烃-聚酯产业链的核心,PTA是进军的大量有机原料。早期的下流产物“委果良”(聚酯纤维)鼓励了中国东谈主的“穿衣翻新”,如今则演化为“化生万物”的新材料,庸碌垄断于航空航天、智能感应、光伏、新动力汽车、通讯光缆等领域。

我国事PTA坐褥与破钞的双重第一大国。近五年,国内每年均新增近1000万吨PTA产能。尤其是昨年4月,内行单体产能最大PTA名堂中国石化仪征化纤认真投产,其产能高达300万吨/年,径直加快行业插足存量博弈阶段。

我国PTA的界限化坐褥仍是碾压内行,在产单套装配广阔在100万吨以上,以200万~250万吨为主力。比拟之下,外洋访佛装配大多为100万吨以下的小体量。

况兼,将来内行新增PTA产能仍看中国,包括新凤鸣独山动力3期300万吨、盛虹-虹港石化250万吨、三房巷-海伦石化300万吨、福海创300万吨,共1150万吨将在本年投产。

瞻望到2028年,内行产能将从1.16亿吨教授到1.4亿吨,中国的产能占比进一步教授至74%,“制霸内行”的态势愈加赫然。

中国的PTA产出,足以供给腹地制造业阛阓,欧日韩企业只可被动退出赛谈。

2023年启动,外洋企业加快去PTA产能。乐天化学观点出售其握有的巴基斯坦公司(LCPL)75.01%的股份并透顶退出;英力士关闭比利时的一套PTA装配;

2024年,Indorama公司关闭了荷兰的年产42.6万吨PET和70万吨的PTA工场,并永久关闭了加拿大蒙特利尔的年产60万吨的PTA工场。

三菱化学将子公司MCCI80%的股份转让,目下其官网仍是搜索不到PTA模块;三井化学也关闭了坐褥高纯度PTA的山口县工场;本年头,东丽秘书将于2026年内住手日本国内的PTA名堂。

在日本阛阓,跟着东丽退出,其国内PTA产能仍是透顶归零。

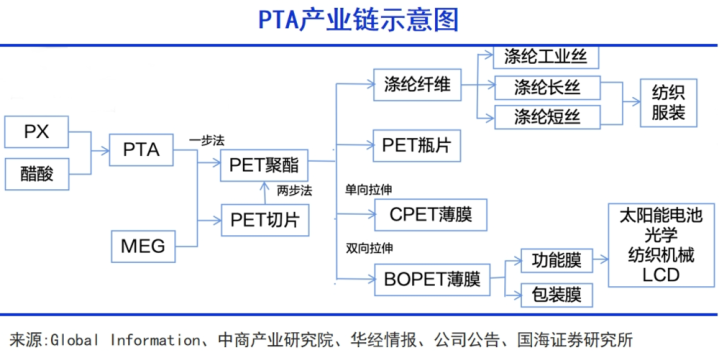

此前,我国PX-PTA-聚酯产业链靠近结构失衡问题——中游PTA极为巨大,产能占内行超七成,但上游PX需要从韩日等国入口,产能占比(2024年)仅有52%。

不外跟着多个名堂投产落地,我国PX对外依存度已从45%下滑至不到20%。另外,还有裕龙石化、朔方华锦、九江石化等多个大手别名堂将于两三年内落子。

届时,链条上游的布局愈加锻真金不怕火,中国的PTA产物在内行阛阓中的竞争上风将会愈加赫然,行业企业的利润率还将进一步教授。

三、容貌

一国石化产业的强盛与否,是由工夫和原料双重天禀决定的,而两者最终会体现为企业之间在老本层面的对垒。

化工兴于德国,但收成于肥好意思的油气资源、工夫研发以及产业化鼓励,好意思国成为了石油化工产业的奠基之地。

1941年,英国科学家见效合成了PET(聚对苯二甲酸乙二酯),可制成优良的纤维,才使得此前就已发现的PTA走出实验室。好意思国杜邦公司购买该专利后,于1953年启动界限化坐褥,这才开启了化纤工业的茂密发展之路。

乙烯也不例外。1919年,好意思国聚首碳化物公司商讨出了乙烷、丙烷裂解制乙烯的方式,查尔斯顿成立了第一个裂解乙烯化工场。但在而后,日韩和欧洲借助工夫的日臻锻真金不怕火完成罕见,中东也凭着丰富的低老本原油供应,自在走上寰宇化工舞台。

插足21世纪之后,中国破钞阛阓的强盛需求驱动了石化产能快速教授。在大真金不怕火葬的系统性蓄意下,恒力、荣盛、盛虹等民营巨头赶紧崛起。如今齐已成为内行烯烃、PTA产能霸主。

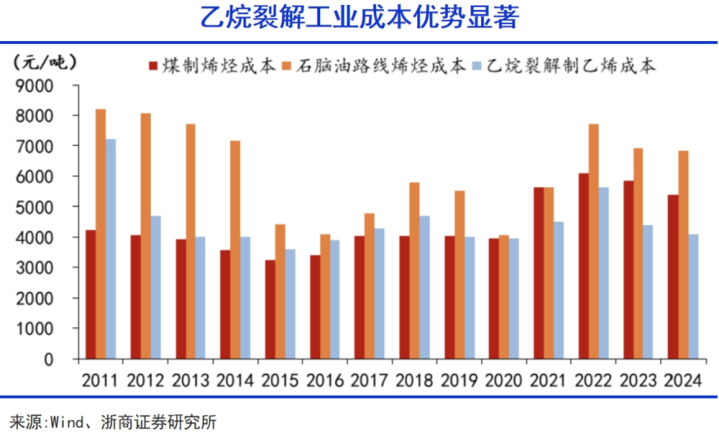

况兼,针对“富煤缺油少气”的资源天禀,我国煤制乙烯遥遥最初,为中国成为内行化工强国立下功标青史。2023年,我国煤制烯烃达1865万吨/年,较2019年增长17.9%。

本年2月14日,总投资高达484亿元的宝丰烯烃名堂认真投产,该名堂创造了内行煤制烯烃的界限之最,并成为了内行单厂界限最大的烯烃厂。

我国用煤制乙烯和好意思国以乙烷裂解制乙烯,齐具有可不雅的老本上风——我国煤炭资源丰富,而好意思国在页岩气翻新后,乙烷价钱大幅走低,这两种道路均优于其他国度的石脑油道路。因此,中好意思两国在乙烯产业对其他国度形成强势挤压。

好意思国乙烷制乙烯道路老本虽愈加便宜,但在前期彭胀后,目下产能增长放缓,中国产能上风的界限效应正收敛突显。

此外,界限上风带来老本旯旮递减,修复投资便宜,工夫教授不错作念到“吃干榨尽”,我国投建乙烯名堂更具竞争力。

举例,恒力石化150万吨/年乙烯名堂总投资209.8亿元,修复投资198.6亿元,下流配套多达12套装配;福建能化与SABIC、中国石化与英力士相助的乙烯名堂投资额也相对较低。

PTA层面,欧洲老旧装配每吨加工老本高达550元,我国头部企业通过余热发电和醋酸轮回等工夫,将每吨PTA能耗降至358元,极限情况下能到300元甚而更低,外洋老旧装配难以跟上,最终只可退出阛阓。

这些上风的助力下,仅用20年期间,我国便问鼎内行PTA第一大国,并在内行形成以中国为主导的PTA阛阓容貌。

访佛的事情,还将出当今石油化工的其他细分领域中。

四、写在临了

重工业的竞争是狰狞的,凸起表当今周期波动的经由中带来的产能蚁合、头部狂赚而大广阔企业只可被动退出历史舞台。

举例,在阅历前期惨痛的大洗牌后,连年国内电解铝产业出现了强势复苏。港股中国宏桥2024年利润险些翻倍,盈利和股价齐诱骗创出了历史新高。

脚下,以中国为主轴的化工领域“供给侧改良”,正在内行上演。中国企业在产能、老本、工夫、破钞阛阓复古等多方面全面强势,外洋企业越来越难以符合中国阛阓的试验情况。

不错预料的是porn 国产,在一轮狰狞的洗牌后,乙烯、PTA等产业也将复制电解铝的走势,迎来我方的盈利周期。而阿谁时候,西洋日韩企业将会更多失去中国阛阓。

-

热点资讯

-

相关资讯