插插插综合网 白银市集的完好风暴! CME退市封闭摩根大通猎杀局

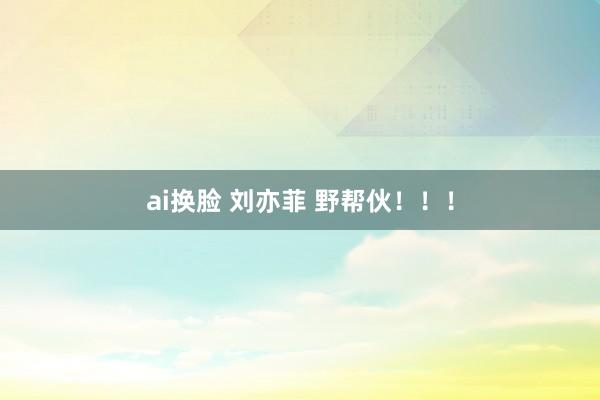

一、风暴前夜:三条要道线与历史礼貌插插插综合网

1. 白银价钱(灰线):1970年于今的剧烈波动如同过山车,三次历史峰值(1980年、2011年、2020年)均跟随EFP价差的飙升。

2. EFP价差(蓝线):COMEX期货与LBMA现货的价差,数值越大,市集割裂越深。

telegram 偷拍3. 平价线(绿线):期货与现货价钱的均衡基准,价差糟塌绿线即预示市集失衡。

历史的韵脚:每次EFP价差暴涨(橙色圈标志),白银价钱随之跋扈拉升。1980年亨特昆玉操控案、2011年金融危险余波、2020年疫情焦虑,无一例外印证了“价差扩大→空头踩踏→价钱飙升”的四百四病。

二、风暴中枢:EFP价差背后的空头陷坑,摩根的蛛丝马迹。

价差扩大的致命逻辑:

空头的“纸面游戏”:COMEX空头依赖LBMA现货交割,但一朝伦敦库存勤奋,空头将堕入“无货可交”的绝境。

逼仓螺旋:空头被动高价买入期货平仓,激发跟风抢购,价钱如“疫情抢口罩”般失控。

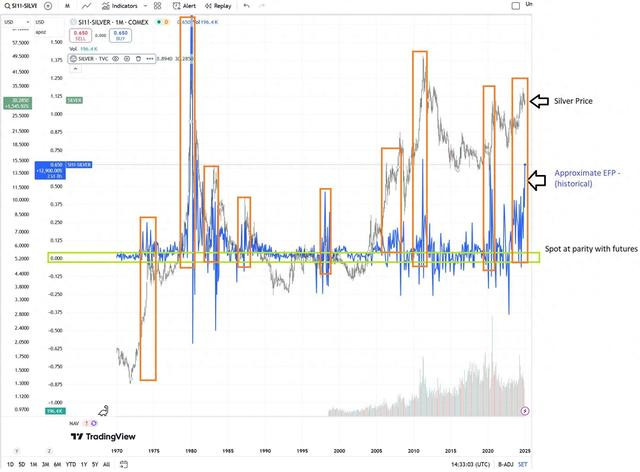

细节1:CME退市公告

份文献是来自CME集团的止境践诺证明,日历为2025年3月14日,详确证实了将取消多少合约的上市,包括千克金期货、伦敦现货金期货、伦敦现货银期货以及已算帐的伦敦黄金远期(典质品保证金)合约。这些合约与COMEX和伦敦金银市集协会(LBMA)有关,旨在将这些合约从活跃交往中移除。

一个好奇好奇的点:在2025年3月13日,伦敦金和上海金的差价达到了11.63,年内第二大价差。

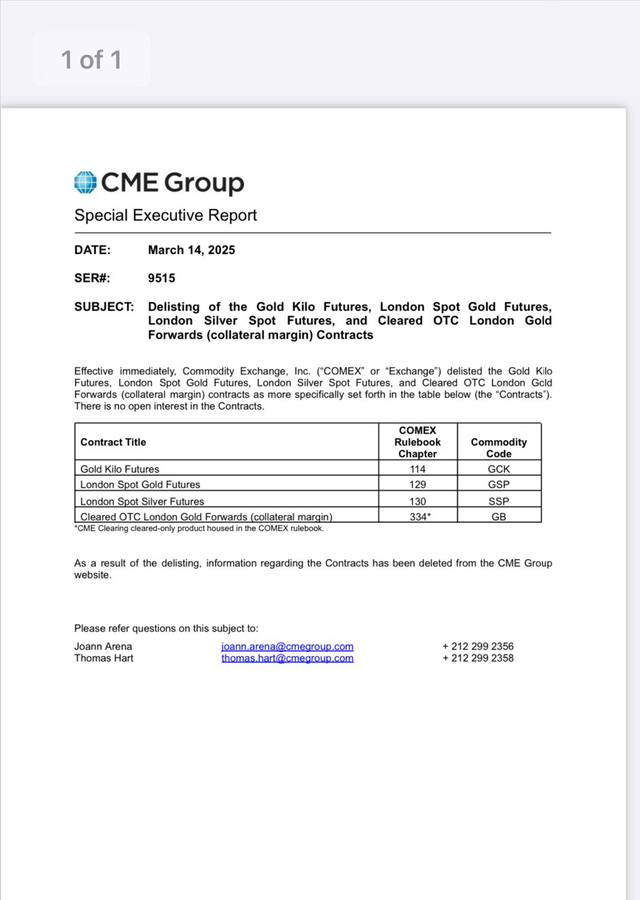

细节2:摩根大通前高管的预警

细节2:前摩根大通贵金属银行高管Robert Gottlieb在罗致Silver Institute采访时暗示,EFP价差的扩大频频是白银市集供需失衡的信号,可能激发短挤和价钱飞腾。

浅薄先容一下摩根大通:摩根大通既是CME算帐会员,又是LBMA作念市商,这种身份使其能同期操控期货订价与现货交割。它曾在2008-2016年系统性操纵贵金属市集,通过诞妄挂单拐骗交往(Spoofing)影响金价,触及数万次违警交往。2020年其支付9.2亿好意思元罚金,但涉事交往员于今仍在行业活跃。这次CME隔断的合约中,伦敦现货黄金/白银期货正是夙昔摩根大通操纵的主要品种。

摩根大通的准备:2025年1月数据自大,摩根大通与布林克斯(Brinks)通过CME Comex入口41万盎司黄金,鸿沟达到历史峰值的10倍以上,这与2013年其抛售近200万盎司黄金酿成昭着对比。

那么凭证这张CME退市公告和前摩根大通高管的EFP价差预警之间,不错推导三层荫藏逻辑,背后是贵金属市集的"礼貌重构博弈",完好风暴依然酿成。

第一层关联:退市合约的精确狙击

CME退市的合约清单封闭诡秘:

伦敦现货白银期货(London Silver Spot)

➠ 径直割断COMEX与LBMA的价差套利通谈

黄金公斤期货(Gold Kilo)

➠ 针对亚洲市集主流交往规格(伦敦金条常常400盎司,1公斤≈32.15盎司)

OTC伦敦黄金远期(典质品保证金)

➠ 封杀用杠杆对冲什物交割风险的器用

摩根大通动机忖度:

看成LBMA最大算帐行和COMEX主力作念市商,这些退市合约正是跨市集套利的中枢器用。退市后,摩根大通这类机构能更高效地操控EFP价差——当COMEX多头逼仓时,敌手方无法通过伦敦现货合约套利平抑价差。

第二层关联:本事节点的搏斗

退市公告日历(2025年3月14日)涌现要道信号

退市合约零抓仓(No Open Interest)

➠ 证实摩根大通等大机构已提前数月清空有关头寸

2024年COMEX白银交割量创历史新高

➠ 与退市酿成投合:先通过多半交割破钞LBMA库存,再关闭套利通谈

393吨黄金空运事件(2025年1月)

➠ 什物转动完成后的"收网"动作,割断纸黄金对冲渠谈

市集影响推演:

这极度于排除了"价钱泄洪闸",畴昔EFP价差扩大时,COMEX空头将透顶丧失逃生通谈,被动在现货短缺时径直买涨平仓——完好重现亨特昆玉逼仓时的市聚集构。

第三层关联:礼貌层面的"正当操控"

CME退市文献中荫藏的致命细节:

Rulebook 334*条件援用

➠ 该条件允许交往场所"市集荒谬"时强制平仓

Thomas Hart的相干表情

➠ 此东谈主为CME贵金属市集设立总监,曾主导2016年白银期货合约规格修改

摩根大通的嵌套战略:

通过什物转动制造LBMA库存危险(EFP价差扩大)

诈欺礼貌修改关闭套利器用(本次退市)

在价差峰值时开动Rule 334*强平机制

➠ 酿成完整的短挤收割链条,肖似2021年GameStop事件中券商已毕交往的升级版

数据考据:历史脚本的重演

对比三次EFP价差峰值期:

礼貌自大:每当摩根大通进行大鸿沟什物转动后,CME总会配套出台已毕空头疑望器用的礼貌,为价钱暴涨撤销虚浮。

一场经心规画的"流动性陷坑"

这张退市公告内容上是为EFP价差机制装上"单向阀门"——允许COMEX价钱因短缺暴涨,但虚浮套利者从LBMA输入现货平抑价钱。当EFP价差再次拉大时,市集将出现:

空头无法通过退市合约赢得伦敦现货

OTC对冲渠谈关闭导致风险敞口泄露

CME保留强制平仓权看成终极火器

这正是前摩根大通高管预警的深层含义:EFP价差不仅是价钱信号,更是大玩家发动攻势的战前聚会号。平常投资者此刻需要关心两个主见:LBMA库存周报、COMEX未平仓合约联结度,任何荒谬波动皆可能预示新一轮贵金属风暴的驾临。

插插插综合网

插插插综合网

-

热点资讯

-

相关资讯