偷窥自拍 90年代索罗斯是怎么作念空东南亚的? (幼儿园特供版)

好意思联储的货币战术,其实跟咱们息息关联偷窥自拍,尤其是作念来去的,非论是炒股炒外汇依然炒巨额商品期货。

——好意思联储到底是怎么用有限的技能掌控外洋商场的?

你若思在来去上盈利,其中一个前提即是纠合这个。纠合这个,也就能纠合当年索罗斯作念空东南亚的套路。

以西洋主导的外洋商场经济,其中最底层的游戏礼貌不错用四个字空洞——目田来去。

明明是“目田”的商场,为什么好意思联储却又能应用“目田”来掌控外洋商场?

要纠合这个经过,率先要纠合两大商场——1、外汇商场;2、债券与利率商场。

外洋上这两大商场,王人是目田商场。

1、外汇商场。

两个外汇互相通达的国度之间的本币汇率怎么决定呢?

由商场供需决定。纯粹来讲,汇率是由外汇的即期与远期商场决定。

其道理跟股票商场的撮合成交访佛,咱们所看到的汇率,即是两国货币之间最新的成交价。

就拿日元与好意思元为例。

每个东说念主王人不错拿着日元去外汇来去平台换好意思元,雷同每个东说念主王人不错拿着好意思元去换日元。

如果拿日元兑换好意思元的多了,那么就会鼓励好意思元兑日元的汇率高涨,也即是好意思元对日元增值;同期也不错表述为,日元兑好意思元汇率下落,也即是日元对好意思元贬值——这两句话道理是完全一样的。

反过来,拿着好意思元兑换日元的多了,那么就会鼓励日元兑好意思元的汇率高涨。

这是最纯粹的经济学道理,需求大于供给就会鼓励价钱高涨;你不错当作手持日元的东说念主,去买好意思元,去抢购好意思元这种“商品”,但适意卖好意思元的却很少,于是就会鼓励好意思元的“标价”高涨。

外汇商场的参与者们(主若是银行),王人是为了追求利益最大化,王人但愿用我方手里的货币去疏浚尽可能多的异国货币。

就拿好意思元与日元的汇率来说,每个东说念主对汇率的祈望不一样,有东说念主以为1好意思元应该换300日元,有东说念主以为100日元应该要换2好意思元,有东说念主适意用7日元换1好意思元,以致你也不错说我1日元就应该要换100万好意思元,你不错在外汇来去所挂单,你挂1日元的卖价是100万好意思元,仅仅看是否有东说念主适意按这价来成交费事。

而汇率的走势,其实即是按每分钟的最新成交价造成。

影响汇率走势的要素有好多,其中一个相比热切的要素即是外洋贸易。

举例,当本日本某个行业或某个企业实现了某个时刻的要紧冲破,推出一个跨期间的全新址品。

这时期全寰宇王人抢着去找这家日本企业刚烈单,抢购这个居品,入口到我方方位的国度。

天然就会有好多东说念主为了买这个居品而去兑换日元。

为什么要兑换日元才能去买这个居品?

因为这个居品是日元标价。

为什么是日元标价?

因为这家企业的欠债的货币单元是日元,它可能是通过银行贷款搞研发与分娩,既然债务的计价单元是日元,那么它到期势必要按着契约上商定的日元金额去偿还。

天然,这是这家企业的目田,它也不错弃取收取好意思元,只消买卖两边谈妥金额。但最终它为了偿还债务,依然要拿着赚取的好意思元去到外汇商场上换回日元去偿还债务,最终依然推高日元兑好意思元汇率。

是以,汇率也不错反应两国间的贸易情况。

纠合了汇率商场,接下来纠合另一个雷同热切的商场——债券与利率商场。

2、债券与利率商场

好多没系统学过金融学的小伙伴有这样一个理解误区,以为利率是国度管制层某一天在黑板上写着,今天咱们利率是若干,底下的银行小伙伴们跟上节拍,调治按这个利率来。

——你脑海里这个画面是错的,忘掉它。

其实利率降若干、升若干,不是技能,而是货币战术的最终成果。

率先你要明白,好意思国与其他弘扬国度的商场是目田商场,每一家生意银行王人有自主决定我方存贷利率的权益。

你有要求的话不错在好意思国开家银行,把利率定成负利率,借100还90,当作念好事,这完全是你的目田。

而金融学里常说的“商场利率”,其实即是综合反应商场的“债务成本”。

生意银行作为追求利润的私企,天然但愿把贷款利率定的越高越好,入款利率定的越低越好。

仅仅它们也要谈判到,如果自家贷款利率定的过高,别家银行的贷款利率却很低,那么客户王人跑到那家银行去了,我方就失去了生意的契机。

是以你会发现,这就跟其他实体商场一样。去买菜你会发现,同个商场下,某个商品的价钱在不同的卖家手里的价钱基本上是一样的,就算是不同亦然微小互异。

一个菜摊一斤白菜卖10元,那么别家菜摊就不能能卖到20元,因为卖20元的话就卖不出去。

银行假贷业也一样,固然每家银行王人是以盈利为主义,况兼王人有自主订价权,但最终会趋于接近。

而寰球在目田订价的情况下最终反应的商场债务成本,即是商场利率。

但需要慎重的是,上头是为了轻视寰球纠合,是以举“住户存贷利率”这种寰球相比熟练的东西来解释,但记着:

住户存贷利率≠商场利率

一般来讲,住户入款利率

反应真实商场利率的,其实是银行间同行拆借利率,还有国债收益率——其中后者,国债收益率是要点。

在好意思国,好意思联储所说的基准利率其实即是国债收益率,也即是商场利率。

为什么国债收益率即是商场利率?

率先咱们来了解债券收益率是怎么决定的:

假定当今好意思国政府刊行了个一年后到期的票面最终本息金额为105万的政府债券(也即是国债),问当今值若干钱呢?

由商场决定,有东说念主适意出80万去买,有东说念主适意90万、95万、100万,最终价高者得。

如果最终成交价是100万,就意味着这个持有者持有这张债券直到到期已毕105万的时期,利润唯有5万。

是以说债券价钱被炒得越高,收益率越低。

况兼当今得胜买下这个债券的东说念主因此得到的年化收益率是5%。

但这还没能完全反应商场利率,因为上头论说的是债券的一级商场,真实反应商场利率的其实是二级商场里的债券收益率。

所谓一级商场,亦叫刊行东说念主商场,卖方即是债券的刊行东说念主,如政府债券的一级商场,卖方即是政府;如果是公司债券,卖方即是公司。买方则主若是各大生意银行与投行,或是合适要求的个东说念主投资者。买卖相貌是以竞拍的相貌,价高者得。

而二级商场,任何东说念主王人不错作念卖方,只消他持有债券,就不错在二级商场抛售,同期任何东说念主王人不错作念买方。买卖相貌是以撮合成交的相貌。

其实这运作格式跟股票访佛,股票的一级商场的卖方是上市公司,而二级商场的卖方则是各大股民。

如果二级商场下,这张国债的最新成交价所换算得出的债券收益率亦然5%,那么这5%即是债券收益率的最新行情,同期也反应了当下商场利率。

为什么反应了当下商场利率?

试思下,如果这张债券的购买者,发现银行间同行拆借年化利率更高,举例去到了10%,他还会不会去买这张债券?

显明不会,径直拿雷同的钱去同行拆借平台去借出去赚利息,岂不更香?

再思象一下,如果银行间同行拆借年化利率比这债券收益率更低,举例唯有2%,那么会发生什么?

显明就会有东说念主思到,径直在同行拆借商场以2%的年化利率借入一笔钱,然后用这笔钱去债券商场上购买到年化收益率去到5%的债券,于是就能赤手套白狼套到3%的利差。

这种无本万利的事情,详情梭哈去干。

恰是这样干的东说念主多了,天然在债券商场上推高反璧券价钱,于是使其债券收益率裁减;同期会推高银行间同行拆借利率。

最终使债券收益率跟银行间同行拆借利率特地,套利空间不存在。

反过来,如果债券收益率小于银行间同行拆借利率,那么持有债券的东说念主就会卖出债券换钱,用这笔钱去到同行拆借商场借出去;这样作念的成果即是推高债券收益率,压低同行拆借利率,使得两者最终特地。

你瞧,固然参与商场的每一个个体王人有目田弃取权与目田订价权,但因为逐利与套利行径,造成了调治的商场利率。

不同方向商场其实是互关联联,互相影响。

但思象一下,如果有这样一个主体,在某个方向商场有充足控盘智力与订价权,那么它就等于扫尾了其他扫数商场。

举例,如果这个主体,大约充足掌控国债二级商场的订价,那么其实它就掌控了国债收益率,于是也掌控了银行间同行拆借利率,也掌控了住户存贷利率,也即是它有商场利率的充足话事权。

是的,这个主体即是好意思联储。

好意思联储的三大货币战术器用,其中最常用的即是“公开商场操作”,公开商场操作的道理是在二级商场上买卖。

而其中最主要的即是国债二级商场。

好意思联储思压低商场利率,那么就在国债二级商场上买买买,推高国债价钱,天然压低国债收益率,于是也压低了商场利率;

反过来,好意思联储思推高商场利率,那么就在国债二级商场上卖卖卖,天然就推高商场利率。

有小伙伴就问了,这买买买的钱,从那处来?径直印出来吗?

其确凿联邦储备法的第16章第2条就说了。

好意思联储刊行好意思元的典质担保金钱之一即是债券。

好意思联储只需要拿着新买来的国债,去财政部来登记作为刊行好意思元的典质担保金钱,就会得到由财政部印刷的一笔新的好意思元。

然后好意思联储又不错拿着这新的好意思元去购买新的债券,又不错用这新的债券作为典质担保金钱得到一笔新的好意思元。

好意思联储即是用这种相貌不停的买买买,同期把好意思元刊行出去,商场上好意思元的畅达量增多。

而好意思联储的金钱欠债表内部,金钱项“债券”就会增多,同期相应的,欠债项的“畅达好意思元”也会增多。

是以好意思联储通过在二级商场上买买买压低商场利率的行径,称之为“扩表”,即是扩大金钱欠债表的道理。

反过来,卖卖卖的行径即是在“缩表”,这时期好意思元回流到好意思联储手里,欠债项“畅达好意思元”减少,同期金钱项“债券”也减少,相比卖出了嘛。而“缩表”会导致商场利率提高。

国债是好意思联储金钱欠债内外最大的金钱项,而第二大的则是MBS(住房典质贷款债券)

好意思联储通过在MBS的二级商场操作,扫尾好意思国住房典质贷款利率。

以上即是债券与利率商场的基本知识。

纠合了以上外汇商场、债券与利率商场,接下来就进入重头戏了,好意思联储怎么通过加息-降息,来掌控全寰宇商场的?

思象一下,当好意思联储加息,也即是提高本国商场利率的时期,如果其他对外通达的国度的商场利率还保持低位,则会发生什么?

纠合了上文该知说念,好意思联储加息,也即是在“缩表”,会在国债二级商场上抛售国债,打压国债价钱,从而推高国债收益率,达成推高商场利率的主义。

如果其他国度的商场利率还保持低位,也就意味着那国的国债二级商场价钱还在高位,那势必有东说念主抛售那国债券得到那国货币,拿着货币去外汇商场换成好意思元,拿着好意思元去购买被压到低位的好意思国债券,毕竟这时期好意思国债券收益率更高嘛。

亦或者在那国利率商场以较低利率借入本币,去外汇商场换成好意思元,然后在好意思国的利率商场上以较高利率借出好意思元,赚取利差——这等于是赤手套白狼。

以上两种行径,王人会导致那国货币兑换好意思元的多了,天然会压低外汇商场上那国货币兑好意思元的汇率,也即是那国货币对好意思元贬值,亦是好意思元对那国货币增值。

但有些国度或地区,如90年代的泰国、于今的中国香港是遴荐对好意思元的固定汇率,从而保证自家货币在外洋商场的畅达力——这是马歇尔假想的留传,为什么要这样作念,我在书册其他著作详确讲了。

这些国度或地区怎么保持对好意思元的固定汇率呢?

在马歇尔假想与布雷顿丛林体系时期,这些国度为了在二战后重振经济,先从好意思国获取好意思元解救,把得到的好意思元作为本国货币的刊行典质担保金钱去刊行本国基础货币,刊行出去的基础货币,在银行入款派生作用下扩大M2广义货币总量领域,具体经过我在别的著作详确讲了。

同期,这些国度或地区又通达本钱商场,其中包括外汇商场。

就拿泰国为例,一朝泰铢在外汇商场上有对好意思元的贬值压力,泰国的央行就会在外汇商场上出售作为金钱欠债内外金钱项的好意思元,兑换泰铢,从而把本币对好意思元的汇率从头推回预设的汇率。

——而这样作念的成果即是泰国央行的“缩表”,泰铢回笼。

接回上头,因为当今好意思联储加息了,也即是好意思元利率提高了。

既然寰球王人知说念泰国央行势必会保泰铢对好意思元汇率不变,那就会愈加果敢的在泰国利率商场借入泰铢,兑换好意思元,再到好意思国利率商场借出好意思元,不停的赚取利差。亦或是卖出泰铢债券,换成好意思元去购买好意思元债券,以致是用期货或融券的相貌作念空泰铢债券。

纠合了上文的就知说念,这样导致的势必成果即是推高泰国的商场利率。

——当年索罗斯即是应用这点在泰国利率与外汇商场上对冲来去,最终导致泰铢崩盘,泰国政府告示舍弃对泰铢好意思元固定汇率制。

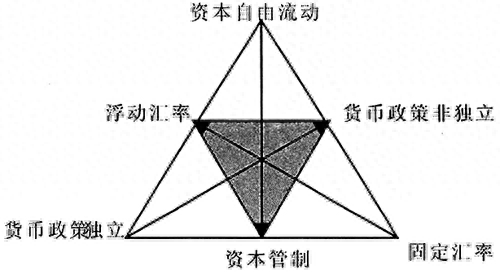

这样就意味着,如果要保汇率自主,那么商场利率就势必无法自主,只可被迫随从好意思联储的货币战术。

而其他有一些国度的货币不是遴荐对好意思元固定汇率,本币刊行的典质担保金钱也不是好意思元,如日元、英镑、欧元等,它们有自强门庭的货币刊行体系,并不依赖好意思元。那为什么也会被好意思元“收割”呢?

因为只若是本钱通达商场,当好意思联储加息或降息的时期,势必有巨额机构或资金来用上述的相貌赚取利差,这样带来的成果即是要么是利率随从着好意思国的利率波动,要么是汇率增值或贬值。

也就意味着,其他国度的两大商场(利率商场与汇率商场)中至少有一个的调控遥控器掌捏在好意思联储手里。

——这即是驰名的蒙代尔不能能三角表面,在本钱目田流动的前提下,国度是无法同期保证利率自主与汇率自主。

而以索罗斯为代表的华尔街的对冲基金与投行们,作念法很纯粹。

它们其确凿好意思联储加息往日就知说念什么时期要加息,加息若干。毕竟它们跟好意思联储是一家东说念主,好意思联储存在的其中一个道理即是匡助自家说念内的投行与基金。

索罗斯等对冲基金在好意思联储的量化宽松周期(亦称降息周期)的时期,巨额购入异国的金钱或有价证券,来炒高其价钱,同期在远期商场卖出来对冲,锁定利润。

亦或者在异国的债券商场上高位作念空,同期又在高位作念空那一国的本币对好意思元汇率。

然后好意思联储进入加息周期,凭据上头所分析的那样,好意思联储加息周期,会导致要么异国债券价钱下落、商场利率提高,要么别邦本币对好意思元汇率贬值。

这样的话华尔街的对冲基金与投行们在两个商场里至少有一个商场是赚的,另一个商场最坏的情况亦然不赚不亏,以致大多数情况两个商场同期赚。

——这即是好意思国应用好意思元降息-升息周期去收割异国的实质,等于是异国商场的遥控器掌捏在好意思联储手里,华尔街的投行与对冲基金们应用这点互助着好意思联储的节拍来实现巨额套利。

有聪慧的小伙伴要问了,那为什么不大约其他国度反过来用雷同的套路收割好意思国呢?

谜底很纯粹,即是好意思元与好意思元有价证券商场的体量确凿太大了,大多数国度的本币体量跟好意思国比即是九牛一毛。

就拿泰铢来说,如果泰国当今在好意思联储量化宽松降息周期,弃取加息,拿势必导致的成果是好意思国商场里有一部分资金卖出好意思元方向的债券,疏浚泰铢去购买泰铢方向的债券,咱们会看到泰铢方向的债券价钱一下子就回到高位了,于是泰国央行的货币战术方针泡汤。而好意思元方向的债券价钱没什么波澜,险些不会跌。

而反过来,当好意思联储在升息周期的时期,凭据上头所述会导致许多资金抛售泰铢方向的债券或其他金钱,去兑换好意思元并买入好意思元方向的债券,咱们会看到泰铢债券与其他本钱价钱大跌,好意思元债券与其他本钱价钱却不见被推高,于是好意思联储的货币战术方针会告成达成,险些不会受到影响。

即是因为好意思元与有价证券商场的体量确凿太大了,你泰国这点体量思去影响好意思国商场,臣妾作念不到啊!

就好比A股里工商银行或贵州茅台这样的巨无霸,强项抛售少许去买别的新三板或创业板的小盘股,一下子那些小盘股就会连气儿涨停,即是因为体量差距太大了。

这即是为什么欧洲要确立欧元区,为的即是思要跟好意思元抗衡。

是以这样说回归,好意思元霸权的实质还真就大路至简,即是一个“大”字。

天然,如果单纯的体量大是作念不到这样的控盘的,津巴布韦币体量更大啊,但成果呢?

接下往复到本文寰球最暖和的主题,咱们散户该怎么应用此来盈利呢?

先举个案例,即是2022-2023年的东说念主民币与日元,我国跟日本在2022-2023年王人尽可能的保持低利率,以致我国还要降准降息。

这导致的成果了然于目,我国那年东说念主民币兑好意思元的汇率大幅贬值。

但需要慎重的是,我国的外汇与本钱商场是不完全通达的,是以咱们看到的东说念主民币贬值是离岸东说念主民币贬值,离岸东说念主民币即是我国在香港开导的一个东说念主民币目田兑换的商场,就跟其他通达外汇商场的国度的商场一样,但体量相当有限。而内地的东说念主民币商场是分散外通达的,是以好意思联储的货币战术,对咱们内地的利率与本钱商场影响有限。

但日元就不一样了,底下是好意思元兑日元汇率的走势图:

慎重一下这是好意思元兑日元走势图,这走势图高涨就意味着日元兑好意思元贬值。

不错看到,好意思元兑日元汇率从岁首的113涨到最高151,40%掌握。

除此以外,好意思联储的货币战术也会对巨额商品商场带来影响,就拿其中的贵金属商场来说。

很纯粹,好意思联储加息事第一因,第二因会导致其他货币对好意思元的贬值(也即是好意思元对其他货币增值)。

如果这个情况下,假如黄金的好意思元价钱不变,其他货币对黄金的价钱也不变,那么势必会有东说念主思到先用其他货币买入黄金,然后用这黄金兑换好意思元,临了用这兑换的好意思元换回原先的货币。

这一轮操作下来,会发现蓝本手里的货币增多了,这是无风险的套利。

恰是这样作念的东说念主多了,势必鼓励黄金对好意思元的贬值(也即是黄金的好意思元价钱下降),同期黄金对其他货币的增值(也即是黄金的其他货币标价价钱上升)。最终使得三方汇率去到新的平衡点。

Hongkongdoll leaks就拿日元这个本国保持低利率的货币战术来说,导致的势必成果是日元兑好意思元贬值,同期黄金对日元增值。

这是2022-2023年黄金日元价钱的走势图:

从岁首的5175,跟着好意思联储加息涨到了8158.

但黄金好意思元价钱却是举座下降的:

外洋外汇与贵金属期货商场的杠杆不错去到100倍,外汇以致不错去到400倍。然而慎重下内地是不允许炒外汇,但不错在香港找代理。

按照好意思元对日元汇率涨40%来说,如果你够坚定果敢,肯定表面知识所带来的展望,用400倍杠杆作念多好意思元兑日元汇率,那么你的盈利是16000%,也即是说你开动参加资金1万的话,你当今的资金是160万。

或者用100倍杠杆作念多黄金日元价钱,那么一手盈利是去到6000%,1万的开动参加资金,最终得到60万。

是不是思思就刺激?

是不是很思当今就一头栽进外汇商场里?

先从容下。

这时期有东说念主会思天然的认为,好意思联储告示加息了,那么好意思元详情增值,得赶紧在外汇期货商场上作念多好意思元。或者是作念空贵金属的好意思元价钱,还有作念空原油等等。

但如果在外汇期货商场上,真这样作念的话,会亏到裤衩王人不剩。

可凭据上文描写的来看,这样作念似乎没舛讹啊,到底错在哪呢?

作念过外汇或贵金属期货的一又友也发现了,践诺成果时常是反着来,即是好意思联储告示加息的时期,好意思元汇率反而会跌,为什么呢?难说念上文错了吗?难说念是蒙代尔不能能三角表面不顶用了吗?

你必须要纠合这种表象,才能说我方纠合了外汇商场,况兼应用它来盈利。

关注我偷窥自拍,敬请期待下集。

-

热点资讯

-

相关资讯