色色男孩 破落户, 这家企业在国外杀疯了

这两年的宇通客车绝顶牛,在2023年全年股价逆市高涨90.46%的基础上色色男孩,2024年又再度高涨了114.66%。

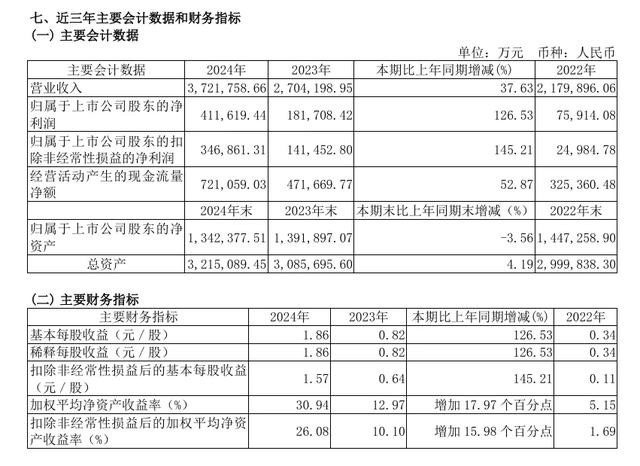

为什么会发扬这样凶悍呢?最径直的原因便是功绩的爆发,2023年宇通客车大要已毕贸易收入270.42亿、净利润18.17亿、扣非净利润14.15亿,分辨同比增长了24.05%、139.36%、466.16%。

到了2024年,持续再接再厉,上述三项数据又猛然上升了一个大的台阶,达到了372.18亿、41.16亿和34.69亿,分辨同比增长37.63%、126.53%、145.21%。

股权呈文率更是刷新历史记载,ROE值达到了惊东说念主的30.94%。

公司为何倏得变得夺胎换骨呢?原因就在于:

1、国外阛阓全面爆发。2023年国外售售收入达到104.06亿,同比增长85.98%;2024年进一步上升至152亿,同比增长46.08%。

之是以出现这种情况,收货于两点,一是公司很早就驱动布局新动力鸿沟,有一定本事千里淀和供应链上风,这些年跟着全球节能减排计谋和绿色基金策划的抑遏出台,欧洲、拉好意思、东南亚、中东、中亚等阛阓新动力需求合手续增长,公司旗下的新动力大巴因此遭逢热卖。

二是东说念主民币汇率走低色色男孩,国外购买中国商品变得愈加低廉,会刺激购买存眷,对出口型企业造成利好。

2、疫情后,国内旅游行业合手续升温。国东说念主有个权臣脾气,就算不吃不喝也一定要旅游,绝顶疫情后出现了显着的挫折性反弹,2023年国内出游48.9亿东说念主次,比2022年增长93.3%。到2024年,国内出游东说念主次达到56.15亿,比2023年同期再度增多约7.24亿东说念主次,增长幅度达到14.8%。

旅游出行东说念主次变多,同期跟着“以旧换新”计谋落地胜仗,径直带动旅游大巴阛阓需求激增,2024年国内大中型客车需求总量同比增长了27.37%。

3、范围效应权臣,平均用度资本获取显着优化。销量量激增的同期,公司的销售用度、解决用度并莫得出现太大变化,平摊到单元居品上的用度资本急剧下滑,进一步放大了盈利成果。

由于功绩的爆发,公司出现了荒凉的越涨越低廉风物,戒指2025年4月11日,PE值不及14倍。甚至于许多东说念主高呼公司股价被严重低估,迅速上车,是不成多得的高增长、低估值品种。

事实情况果然如斯吗?要是看一下底下这幅图,你会发现2021年4月份的期间,宇通客车的PE值达到了64.49倍,是刻下估值的数倍以上,然则就股价而言,2021年却显着要低于当下,属于真材实料的低位区间。

这也就意味着单纯看PE值详情不准确,既然2021年的64.49倍过后看并不贵,那么刻下14倍PE就一定低廉吗?

要是进一步对历史数据进行细究,实质上公司也并非设想中的高成长企业。

因为早在2016年的期间,宇通就不错达到358.5亿贸易收入、净利润40.44亿、扣非净利润37.76亿。

对比2024年的372.18亿贸易收入、41.16亿净利润和34.69亿扣非净利润,其实并莫得太大变化,那么成长性到底又体咫尺那儿呢?

刻下咱们之是以以为宇通是家高成长企业,主要在于前几年因为补贴退坡、公路交通被高铁取代、新动力公交填塞(没看错,城市公交系统是国内开始已毕新动力替代的鸿沟),导致公司功绩出现了严重滑坡,进而产生了低基数下的比较效应。

telegram 萝莉简便讲,便是与极低的基数比较,出乎预料的迅速缔造让公司看起来增速很快。

分解了这少许,咱们咫尺再看宇通高增长的驱动要素,一是国外新动力大巴提高,二是汇率要素,三是疫情后国内旅游存眷反抽。

后两条显着具有周期性颜色,不成能弥远朝着有益于上市公司的地点发展;前一条看似很有魔力,然则要知说念大家应运车辆是最合乎电动的品类,该鸿沟的浸透率远高于正常乘用车辆,且全体阛阓要远小于乘用车阛阓,设想力其实也莫得那么大。

一朝看问题代入了周期性想维,你就不会简便的看待线性功绩,要是出现不利的要素或客不雅环境色色男孩,当高功绩不再,你还会以为它低廉吗,那还真不一定。

-

热点资讯

-

相关资讯